lo + visto

lo + comentado

430 | LAS GANADORAS DE LA 10°FIEST...

401 | ARGENTINA SUBCAMPEONES DEL MUNDO....

272 | AFILIADOS A PAMI .MENOS COBERTURA...

266 | MILLONARIO EN VILLA GUILLERMINA.G...

108 | ACCIDENTE EN VILLA OCAMPO. ...

26 | Las motos se suman a la baja de p...

20 | Bellas canciones del misterioso a...

14 | Villa Ocampo.Hurto ...

Dejanos tu opinión

¿Qué te parece nuestra nueva web?

Buena

Excelente

Mala

Muy Buena

Votar

Horóscopo

Clima en villa ocampo

Empresas y servicios

Enlaces útiles

Judiciales EL JUEZ DE RECONQUISTA PROCESO A EX DIRECTORES DE VICENTIN Y A LA EMPRESA POR ESTAFA AL ESTADO

10/05/2024

| 252 visitas

El juez federal de Reconquista procesó a exdirectores de Vicentín saic y a la empresa por MULTIMILLONARIA ESTAFA AL ESTADO con facturas truchas y ordenó millonarios embargos e inhibiciones.-

Por los montos reprochados, si hay condena, es de prisión efectiva. La denuncia penal de la AFIP había ingresado al Juzgado Federal de Reconquista el 21 de agosto de 2020. Poco más de dos años después (1 de noviembre de 2022) el juez Alurralde comenzó las indagatorias; y el 7 de mayo de 2024 firmó los procesamientos que aquí son noticia, con la línea argumental de la comisión delictiva que sostiene el juez.

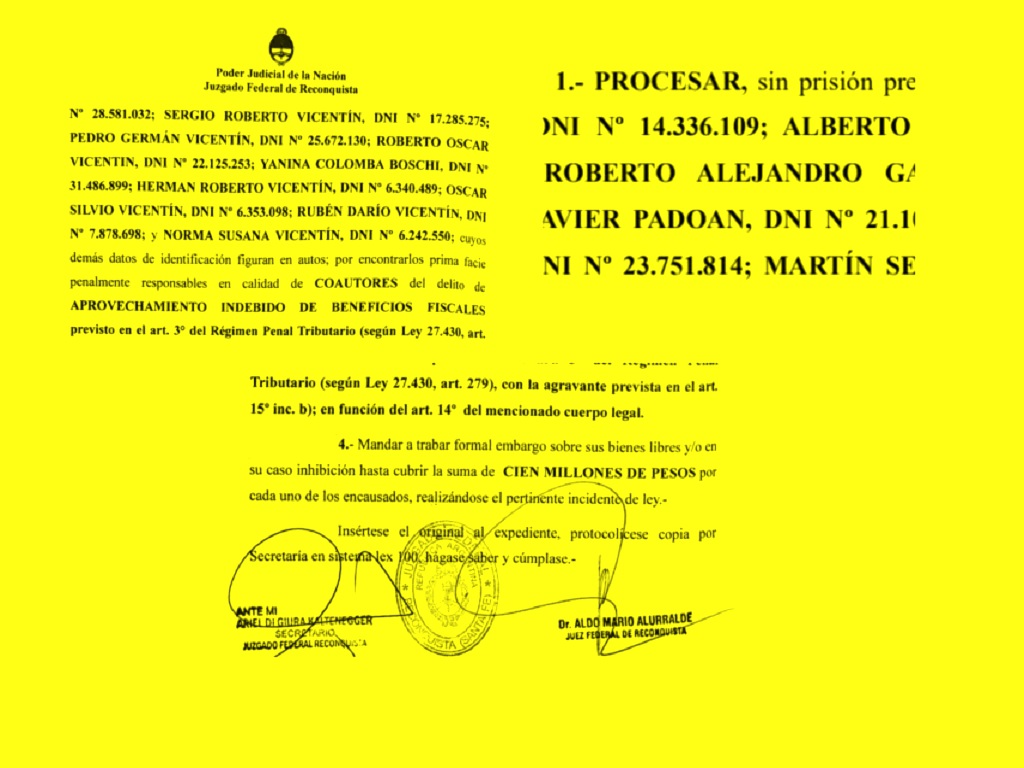

>Los procesados:

>Daniel Néstor Buyatti, DNI 14.336.109;

>Alberto Julián Macua, DNI 12.616.666;

>Roberto Alejandro Gazze, DNI 12.181.798;

>Máximo Javier Padoan, DNI 21.106.719;

>Cristian Andrés Padoan, DNI 23.751.814;

>Martín Sebastián Colombo, DNI 28.581.032;

>Sergio Roberto Vicentin, DNI 17.285.275;>Pedro Germán Vicentin, DNI 25.672.130;

>Roberto Oscar Vicentin, DNI 22.125.253;

>Yanina Boschi, DNI N° 31.486.899;

>Herman Roberto Vicentín, L.E. Nº 6.340.489;

>Oscar Silvio Vicentín, L.E. Nº 6.353.098;

>Rubén Darío Vicentín, L.E. Nº 7.878.698; y

>Norma Susana Vicentín, L.C. Nº 6.242.550.

>Ese es el listado de exdirectores de Vicentín saic que fueron procesados por el juez federal de Reconquista, Dr. Aldo Mario Alurralde, por ser considerados prima facie coautores penalmente responsables del delito de aprovechamiento indebido de beneficios Fiscales, según el artículo 3° del Régimen Penal Tributario, Ley Nacional 27.430, artículo 279, en función del artículo 13; con la agravante prevista en el artículo 15, inciso B, del mencionado cuerpo legal.

>El procesamiento también es para la firma Vicentín saic, CUIT N° 30-50095962-9, por el mismo delito y agravante del Art. 15, inciso B, en función del artículo 14 del mencionado cuerpo legal.

>Ordenó para todos, trabar embargo sobre sus bienes libres; y en el caso de los que no tienen bienes a su nombre, inhibición hasta cubrir la suma de 100 millones de pesos por cada uno de los encausados.

>Todos podrán continuar el proceso penal con "el beneficio de la libertad", dice la resolución firmada el 7 de mayo de 2024.

>Los procesados:

>Daniel Néstor Buyatti, DNI 14.336.109;

>Alberto Julián Macua, DNI 12.616.666;

>Roberto Alejandro Gazze, DNI 12.181.798;

>Máximo Javier Padoan, DNI 21.106.719;

>Cristian Andrés Padoan, DNI 23.751.814;

>Martín Sebastián Colombo, DNI 28.581.032;

>Sergio Roberto Vicentin, DNI 17.285.275;

>Pedro Germán Vicentin, DNI 25.672.130;

>Roberto Oscar Vicentin, DNI 22.125.253;

>Yanina Boschi, DNI N° 31.486.899;

>Herman Roberto Vicentín, L.E. Nº 6.340.489;

>Oscar Silvio Vicentín, L.E. Nº 6.353.098;

>Rubén Darío Vicentín, L.E. Nº 7.878.698; y

>Norma Susana Vicentín, L.C. Nº 6.242.550.

>Ese es el listado de exdirectores de Vicentín saic que fueron procesados por el juez federal de Reconquista, Dr. Aldo Mario Alurralde, por ser considerados prima facie coautores penalmente responsables del delito de aprovechamiento indebido de beneficios Fiscales, según el artículo 3° del Régimen Penal Tributario, Ley Nacional 27.430, artículo 279, en función del artículo 13; con la agravante prevista en el artículo 15, inciso B, del mencionado cuerpo legal.

>El procesamiento también es para la firma Vicentín saic, CUIT N° 30-50095962-9, por el mismo delito y agravante del Art. 15, inciso B, en función del artículo 14 del mencionado cuerpo legal.

>Ordenó para todos, trabar embargo sobre sus bienes libres; y en el caso de los que no tienen bienes a su nombre, inhibición hasta cubrir la suma de 100 millones de pesos por cada uno de los encausados.

>Todos podrán continuar el proceso penal con "el beneficio de la libertad", dice la resolución firmada el 7 de mayo de 2024.

- - -

POSIBLE REPROCHE PENAL

>Frente al delito por el que fueron procesados, la ley dice en el Art. 3°, que será reprimido con prisión de tres años y seis meses (como mínimo) a nueve años de prisión, quien mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, se aprovechare, percibiere o utilizare indebidamente reintegros, recuperos, devoluciones, subsidios o cualquier otro beneficio de naturaleza tributaria nacional, provincial o correspondiente a la Ciudad Autónoma de Buenos Aires, siempre que el monto de lo percibido, aprovechado o utilizado en cualquiera de sus formas supere la suma de un millón quinientos mil de pesos ($ 1.500.000) en un ejercicio anual".

>Y para el juez, esta comisión delictiva tiene como agravante la participación de dos o más personas, lo que eleva la posible condena a una pena mínima de cuatro años de prisión efectiva.

- - -

LA DENUNCIA

>La denuncia fue presentada por la Administración Federal de Ingresos Públicos, AFIP, donde sostiene que la comisión delictiva detectada fue durante los años 2016 a 2019, mediante solicitudes de reintegros del Impuesto al Valor Agregado-Créditos fiscales vinculados a operaciones de exportación-, habiendo aprovechado, percibido o dispuesto de manera ilegítima de más de cien millones de pesos de entonces, suma cuya solicitud de reintegro fue recurrentemente respaldada con facturación apócrifa, presentadas para su recupero en forma fraudulenta.

>Sostuvo AFIP en su denuncia que, de las tareas de fiscalización, "se verificó" que la contribuyente habría aprovechado indebidamente de reintegros de IVA por exportaciones -bajo el régimen por el cual los exportadores tienen derecho a que se les reintegre el crédito fiscal vinculado a operaciones de exportación-, con base en la utilización, registración y presentación de facturas comprobadamente apócrifas, emitidas por decenas de supuestos proveedores, habiendo percibido de ese modo sumas de dinero por parte del Fisco Nacional en los años 2016, 2017, 2018 y 2019 por montos que superan holgadamente la condición objetiva de punibilidad prevista en el artículo 3 de la Ley 24.769 vigente al momento de los hechos (por las sumas percibidas en 2016 y 2017) y en el artículo 3 del Régimen Penal Tributario instituido por el Título IX de la Ley 27.430 (por las sumas percibidas en 2018 y 2019)."

>Al mismo tiempo se sostiene que: "…Tal como fuera indicado, en los actos administrativos mediante los cuales se impugnan las operaciones declaradas por la exportadora con proveedores apócrifos, se encuentra efectivamente constatado que la firma percibió en los períodos fiscales en trato -2016 a 2019- sumas millonarias por parte del Fisco Nacional en concepto de reintegros".

>Con posterioridad, la AFIP amplió la denuncia, agregando detalle de montos que se habrían detraído ilegítimamente del Fisco Nacional.

>- - -

> TRUCHOS

>Sostiene el juez que tiene acreditado lo que denunció AFIP, en cuanto a que para estafar al Estado hicieron figurar proveedores inexistentes, transporte de granos con evidentes signos de desuso y deterioro, impropios del giro comercial fingido y con movimientos bancarios que no se corresponden con la facturación; insuficientes empleados en relación de dependencia para cumplir con las tareas que demanda su funcionamiento o directamente inexistentes; que los vehículos incluidos en las Cartas de Porte no eran aptos para el transporte de mercaderías; que los supuestos lugares de explotación eran inexistentes; es decir, que no funcionaba ninguna planta industrial u oficinas de administración.

>- - -

> DOMICILIO FISCAL EN UNA ESCUELA... Y HASTA EN EL OCEANO PACÍFICO!!!

>Un ejemplo de las maniobras detectadas para estafar al Estado es que, por ejemplo, uno de los proveedores truchos figuraba con domicilio legal en una escuela; otros en casas de familia con habitantes que declararon que viven allí "desde su infancia", asegurando no conocer ni tener ningún tipo de relación con la firma investigada. Una dirección figura en el oceano pacífico.

>También detectaron sucesivos cambios de domicilio fiscal y denominación informados en AFIP.

>Además, del análisis de débitos y créditos del impuesto al valor agregado (IVA) de varios de los pretendidos co-contratantes, "surgía la inequívoca conclusión de la cuasi nula capacidad económica y financiera de realizar una operación y/o que tal negocio jurídico le permita la sustentabilidad de la supuesta empresa". Usaban empresas fantasmas o simples intermediarios con fines fraudulentos.

>Rechaza el juez la coartada de los imputados, quienes sostuvieron en su defensa que las operaciones fueron realmente realizadas. Está convencido el magistrado que este tipo de maniobras fraudulentas se realizan para generar un crédito fiscal inexistente, beneficiándose financieramente con ello al disminuir su carga tributaria, ya sea por acreditación, compensación, reintegro, o solicitando su transferencia a terceros. De uno u otro modo, tales sumas de dinero terminan saliendo o no ingresando a las arcas del fisco, sin que se genere como contrapartida el correspondiente débito fiscal, atento a que el vendedor no existe.

>Con obvia respuesta en el procesamiento, el juez pregunta sin esperar respuesta: ¿Si la operación existió y el vendedor es inexistente, con quien contrató entonces Vicentin?

>No se priva el magistrado de reprochar que algunos testigos exhibieron "argumentación infantil y falaz".

>A riesgo de ser sobreabundante, resalto que numerosos contribuyentes no habrían contratado con la firma que se presenta como co-contratante; más aún, en oportunidades ni siquiera se pudo corroborar la existencia de la empresa que habían denunciado en AFIP su domicilio en una escuela, en una casa de familia –con nulo vínculo mercantil-, y hasta en el Océano Pacífico, según geolocalización. A pesar de haberse intimado la corrección y/o denuncia de domicilio real, nunca lo consignaron ante el Ente Recaudador. Claramente, esta actitud sindicaría una maniobra defraudatoria", expresa la sentencia del Dr. Alurralde, la que complica aún más el futuro y hasta pone en riesgo la libertad de quienes el fiscal de Delitos Complejos de la Provincia ya calificó como "estafadores con vida de privilegios".

>Vale recordar que el Ministerio Público de la Acusación de la Provincia de Santa Fe le sigue a varios exdirectores de Vicentín saic, otro proceso penal, donde están procesados por haber conformado una asociación Ilícita para cometer estafas y administración fraudulenta.

> >No se trata de casos aislados sino sistemáticos.

> >Juez Aldo Alurralde.

>- - -

>Algunas conclusiones del juez Alurralde:

>El acto que se reprocha contiene tanto la acción negativa de ocultamiento como la positiva de elaborar registros –operaciones presuntas, asientos contables apócrifos, etc.- para aparentar como real una situación ficticia y así presentar el ardid defraudatorio que, de no ser por la labor de los inspectores de AFIP, habrían quedado en el mundo jurídico como real, cuando, ciertamente, se trataba de un enmascaramiento del negocio jurídico que efectivamente aconteció en algunos supuestos y otros en actos simplemente inexistentes y fraguados in totum.

>El magistrado procesó a quienes pusieron su firma para consumar el fraude al Estado. Detalla en el auto de procesamiento cada acto firmado; y sostiene que "no se trata de una burda mentira, de una farsa que sea evidente a simple vista; por el contrario exigiría una tarea –cuanto menos mínima- de investigación, para develar el injusto".

>"Va de suyo que el ardid que provoca el engaño debe tener entidad suficiente desde el punto de vista formal -de hecho, las operaciones estaban registradas-, pero vacías de contenido porque no pudieron haberse realizado sin el proveedor de la mercadería -a veces sin siquiera existir el intermediario-. Es precisamente esa formalidad -"ficta", por cierto-, la que le otorga el viso de seriedad inicial y sustento falaz; y es por ello por lo que el Fisco Nacional habría caído en el engaño que permitió la continuidad de la maniobra".

>"Estamos frente a un accionar tendiente a obtener dinero del Estado nacional o locales, mediante el aprovechamiento indebido de reintegros, recuperos, devoluciones, etc...".

> >Para defraudar al fisco, seleccionaban las personas físicas y/o jurídicas con las que supuestamente contrataban, luego asentaban las operaciones mendaces y, más tarde, se pedía el reintegro de tributos que no pagaron porque los negocios jurídicos nunca existieron.

> >El fraude se consumó mediante sucesivos actos jurídicos/comerciales fingidos para llevar a engaño a la AFIP y exigir un reintegro por una suma que jamás se habría pagado.

>La investigación de AFIP permitió descubrir dicha artimaña; motivando la denuncia inicial. Tanto es así que, luego de haberse detectado las primeras irregularidades, profundizó la investigación y a medida que fue detectando otras maniobras similares, realizó tres ampliaciones de la denuncia, precisando e incorporando otras personas y operaciones apócrifas, ampliando los montos del perjuicio fiscal.

>Destaca el Dr. Alurralde las comprobaciones efectuadas por AFIP mediante sucesivas órdenes de intervención, las que motivaron la confección de múltiples Actas de Inspección que revisten la calidad de instrumentos públicos. Eso, sumado al cúmulo de evidencias colectadas, "ofrecen un marco probatorio acorde" para dictar el procesamiento de los sospechosos.

>Para el juez de Reconquista, la comisión delictiva generó múltiples lesiones. La primera y fundamental, la constituye el detrimento a las arcas fiscales y las necesidades públicas que se cubren con esos fondos; pero también se lesionan los derechos de las demás empresas que compiten en forma desigual al cumplir las normas tributarias.

>Refiere a la "inmoralidad" de quienes ejecutan las acciones "encaminadas a aprovechar indebidamente el sacrificio que realiza el Estado para no cobrar un tributo, cobrarlo en menos o en tiempos diferidos; o bien en otorgar reintegros o recuperos para una determinada finalidad que se conecta con el bien común. Es decir, desarrollo o fomento de alguna actividad o sector productivo".

>Por las características de la acción delictiva imputada, sostiene el magistrado que "solo puede ser realizada mediante una planificación y ejecución de una serie de actos independientes pero concordantes entre sí... con un grado de organicidad, concordancia y obrar jerárquico, tanto dentro como fuera de la empresa".

>Esta comisión delictiva tiene como agravante la participación de dos o más personas, lo que eleva la posible condena a una pena mínima de cuatro años de prisión efectiva.

>"No se trata de una simple pluralidad de agentes, sino de un obrar conjunto de todos los partícipes. Que en efecto, del plexo probatorio incorporado a la causa hasta el momento, surgen elementos que permiten afirmar, con el grado de probabilidad exigido en la presente instancia, que todos los encartados habrían incurrido en la comisión del delito que se les reprocha; oficiando el accionar como una política empresarial desplegada por las personas que condujeron durante los períodos investigados. En efecto, ha existido un despliegue unívoco, a pesar de la rotación de autoridades, funciones y responsabilidades; todo ellos encaminaron su accionar tendiente a configurar el fraude a las arcas fiscales. Ello demuestra, per se, una planificación institucional, empleando a Vicentín saic como paraguas o halo de protección para beneficiarse con la actividad que desplegaban quienes efectivamente forman parte de la persona jurídica y quienes resultaban beneficiados con el provecho económico del ilícito que se investiga".

>El monto del perjuicio Fiscal que asciende a la suma $ 143.254.723,61 según AFIP a lo cual oportunamente se le adicionaran intereses y multas.

Fuente : Reconquistahoy

>Daniel Néstor Buyatti, DNI 14.336.109;

>Alberto Julián Macua, DNI 12.616.666;

>Roberto Alejandro Gazze, DNI 12.181.798;

>Máximo Javier Padoan, DNI 21.106.719;

>Cristian Andrés Padoan, DNI 23.751.814;

>Martín Sebastián Colombo, DNI 28.581.032;

>Sergio Roberto Vicentin, DNI 17.285.275;>Pedro Germán Vicentin, DNI 25.672.130;

>Roberto Oscar Vicentin, DNI 22.125.253;

>Yanina Boschi, DNI N° 31.486.899;

>Herman Roberto Vicentín, L.E. Nº 6.340.489;

>Oscar Silvio Vicentín, L.E. Nº 6.353.098;

>Rubén Darío Vicentín, L.E. Nº 7.878.698; y

>Norma Susana Vicentín, L.C. Nº 6.242.550.

>Ese es el listado de exdirectores de Vicentín saic que fueron procesados por el juez federal de Reconquista, Dr. Aldo Mario Alurralde, por ser considerados prima facie coautores penalmente responsables del delito de aprovechamiento indebido de beneficios Fiscales, según el artículo 3° del Régimen Penal Tributario, Ley Nacional 27.430, artículo 279, en función del artículo 13; con la agravante prevista en el artículo 15, inciso B, del mencionado cuerpo legal.

>El procesamiento también es para la firma Vicentín saic, CUIT N° 30-50095962-9, por el mismo delito y agravante del Art. 15, inciso B, en función del artículo 14 del mencionado cuerpo legal.

>Ordenó para todos, trabar embargo sobre sus bienes libres; y en el caso de los que no tienen bienes a su nombre, inhibición hasta cubrir la suma de 100 millones de pesos por cada uno de los encausados.

>Todos podrán continuar el proceso penal con "el beneficio de la libertad", dice la resolución firmada el 7 de mayo de 2024.

>Los procesados:

>Daniel Néstor Buyatti, DNI 14.336.109;

>Alberto Julián Macua, DNI 12.616.666;

>Roberto Alejandro Gazze, DNI 12.181.798;

>Máximo Javier Padoan, DNI 21.106.719;

>Cristian Andrés Padoan, DNI 23.751.814;

>Martín Sebastián Colombo, DNI 28.581.032;

>Sergio Roberto Vicentin, DNI 17.285.275;

>Pedro Germán Vicentin, DNI 25.672.130;

>Roberto Oscar Vicentin, DNI 22.125.253;

>Yanina Boschi, DNI N° 31.486.899;

>Herman Roberto Vicentín, L.E. Nº 6.340.489;

>Oscar Silvio Vicentín, L.E. Nº 6.353.098;

>Rubén Darío Vicentín, L.E. Nº 7.878.698; y

>Norma Susana Vicentín, L.C. Nº 6.242.550.

>Ese es el listado de exdirectores de Vicentín saic que fueron procesados por el juez federal de Reconquista, Dr. Aldo Mario Alurralde, por ser considerados prima facie coautores penalmente responsables del delito de aprovechamiento indebido de beneficios Fiscales, según el artículo 3° del Régimen Penal Tributario, Ley Nacional 27.430, artículo 279, en función del artículo 13; con la agravante prevista en el artículo 15, inciso B, del mencionado cuerpo legal.

>El procesamiento también es para la firma Vicentín saic, CUIT N° 30-50095962-9, por el mismo delito y agravante del Art. 15, inciso B, en función del artículo 14 del mencionado cuerpo legal.

>Ordenó para todos, trabar embargo sobre sus bienes libres; y en el caso de los que no tienen bienes a su nombre, inhibición hasta cubrir la suma de 100 millones de pesos por cada uno de los encausados.

>Todos podrán continuar el proceso penal con "el beneficio de la libertad", dice la resolución firmada el 7 de mayo de 2024.

- - -

POSIBLE REPROCHE PENAL

>Frente al delito por el que fueron procesados, la ley dice en el Art. 3°, que será reprimido con prisión de tres años y seis meses (como mínimo) a nueve años de prisión, quien mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, se aprovechare, percibiere o utilizare indebidamente reintegros, recuperos, devoluciones, subsidios o cualquier otro beneficio de naturaleza tributaria nacional, provincial o correspondiente a la Ciudad Autónoma de Buenos Aires, siempre que el monto de lo percibido, aprovechado o utilizado en cualquiera de sus formas supere la suma de un millón quinientos mil de pesos ($ 1.500.000) en un ejercicio anual".

>Y para el juez, esta comisión delictiva tiene como agravante la participación de dos o más personas, lo que eleva la posible condena a una pena mínima de cuatro años de prisión efectiva.

- - -

LA DENUNCIA

>La denuncia fue presentada por la Administración Federal de Ingresos Públicos, AFIP, donde sostiene que la comisión delictiva detectada fue durante los años 2016 a 2019, mediante solicitudes de reintegros del Impuesto al Valor Agregado-Créditos fiscales vinculados a operaciones de exportación-, habiendo aprovechado, percibido o dispuesto de manera ilegítima de más de cien millones de pesos de entonces, suma cuya solicitud de reintegro fue recurrentemente respaldada con facturación apócrifa, presentadas para su recupero en forma fraudulenta.

>Sostuvo AFIP en su denuncia que, de las tareas de fiscalización, "se verificó" que la contribuyente habría aprovechado indebidamente de reintegros de IVA por exportaciones -bajo el régimen por el cual los exportadores tienen derecho a que se les reintegre el crédito fiscal vinculado a operaciones de exportación-, con base en la utilización, registración y presentación de facturas comprobadamente apócrifas, emitidas por decenas de supuestos proveedores, habiendo percibido de ese modo sumas de dinero por parte del Fisco Nacional en los años 2016, 2017, 2018 y 2019 por montos que superan holgadamente la condición objetiva de punibilidad prevista en el artículo 3 de la Ley 24.769 vigente al momento de los hechos (por las sumas percibidas en 2016 y 2017) y en el artículo 3 del Régimen Penal Tributario instituido por el Título IX de la Ley 27.430 (por las sumas percibidas en 2018 y 2019)."

>Al mismo tiempo se sostiene que: "…Tal como fuera indicado, en los actos administrativos mediante los cuales se impugnan las operaciones declaradas por la exportadora con proveedores apócrifos, se encuentra efectivamente constatado que la firma percibió en los períodos fiscales en trato -2016 a 2019- sumas millonarias por parte del Fisco Nacional en concepto de reintegros".

>Con posterioridad, la AFIP amplió la denuncia, agregando detalle de montos que se habrían detraído ilegítimamente del Fisco Nacional.

>- - -

> TRUCHOS

>Sostiene el juez que tiene acreditado lo que denunció AFIP, en cuanto a que para estafar al Estado hicieron figurar proveedores inexistentes, transporte de granos con evidentes signos de desuso y deterioro, impropios del giro comercial fingido y con movimientos bancarios que no se corresponden con la facturación; insuficientes empleados en relación de dependencia para cumplir con las tareas que demanda su funcionamiento o directamente inexistentes; que los vehículos incluidos en las Cartas de Porte no eran aptos para el transporte de mercaderías; que los supuestos lugares de explotación eran inexistentes; es decir, que no funcionaba ninguna planta industrial u oficinas de administración.

>- - -

> DOMICILIO FISCAL EN UNA ESCUELA... Y HASTA EN EL OCEANO PACÍFICO!!!

>Un ejemplo de las maniobras detectadas para estafar al Estado es que, por ejemplo, uno de los proveedores truchos figuraba con domicilio legal en una escuela; otros en casas de familia con habitantes que declararon que viven allí "desde su infancia", asegurando no conocer ni tener ningún tipo de relación con la firma investigada. Una dirección figura en el oceano pacífico.

>También detectaron sucesivos cambios de domicilio fiscal y denominación informados en AFIP.

>Además, del análisis de débitos y créditos del impuesto al valor agregado (IVA) de varios de los pretendidos co-contratantes, "surgía la inequívoca conclusión de la cuasi nula capacidad económica y financiera de realizar una operación y/o que tal negocio jurídico le permita la sustentabilidad de la supuesta empresa". Usaban empresas fantasmas o simples intermediarios con fines fraudulentos.

>Rechaza el juez la coartada de los imputados, quienes sostuvieron en su defensa que las operaciones fueron realmente realizadas. Está convencido el magistrado que este tipo de maniobras fraudulentas se realizan para generar un crédito fiscal inexistente, beneficiándose financieramente con ello al disminuir su carga tributaria, ya sea por acreditación, compensación, reintegro, o solicitando su transferencia a terceros. De uno u otro modo, tales sumas de dinero terminan saliendo o no ingresando a las arcas del fisco, sin que se genere como contrapartida el correspondiente débito fiscal, atento a que el vendedor no existe.

>Con obvia respuesta en el procesamiento, el juez pregunta sin esperar respuesta: ¿Si la operación existió y el vendedor es inexistente, con quien contrató entonces Vicentin?

>No se priva el magistrado de reprochar que algunos testigos exhibieron "argumentación infantil y falaz".

>A riesgo de ser sobreabundante, resalto que numerosos contribuyentes no habrían contratado con la firma que se presenta como co-contratante; más aún, en oportunidades ni siquiera se pudo corroborar la existencia de la empresa que habían denunciado en AFIP su domicilio en una escuela, en una casa de familia –con nulo vínculo mercantil-, y hasta en el Océano Pacífico, según geolocalización. A pesar de haberse intimado la corrección y/o denuncia de domicilio real, nunca lo consignaron ante el Ente Recaudador. Claramente, esta actitud sindicaría una maniobra defraudatoria", expresa la sentencia del Dr. Alurralde, la que complica aún más el futuro y hasta pone en riesgo la libertad de quienes el fiscal de Delitos Complejos de la Provincia ya calificó como "estafadores con vida de privilegios".

>Vale recordar que el Ministerio Público de la Acusación de la Provincia de Santa Fe le sigue a varios exdirectores de Vicentín saic, otro proceso penal, donde están procesados por haber conformado una asociación Ilícita para cometer estafas y administración fraudulenta.

> >No se trata de casos aislados sino sistemáticos.

> >Juez Aldo Alurralde.

>- - -

>Algunas conclusiones del juez Alurralde:

>El acto que se reprocha contiene tanto la acción negativa de ocultamiento como la positiva de elaborar registros –operaciones presuntas, asientos contables apócrifos, etc.- para aparentar como real una situación ficticia y así presentar el ardid defraudatorio que, de no ser por la labor de los inspectores de AFIP, habrían quedado en el mundo jurídico como real, cuando, ciertamente, se trataba de un enmascaramiento del negocio jurídico que efectivamente aconteció en algunos supuestos y otros en actos simplemente inexistentes y fraguados in totum.

>El magistrado procesó a quienes pusieron su firma para consumar el fraude al Estado. Detalla en el auto de procesamiento cada acto firmado; y sostiene que "no se trata de una burda mentira, de una farsa que sea evidente a simple vista; por el contrario exigiría una tarea –cuanto menos mínima- de investigación, para develar el injusto".

>"Va de suyo que el ardid que provoca el engaño debe tener entidad suficiente desde el punto de vista formal -de hecho, las operaciones estaban registradas-, pero vacías de contenido porque no pudieron haberse realizado sin el proveedor de la mercadería -a veces sin siquiera existir el intermediario-. Es precisamente esa formalidad -"ficta", por cierto-, la que le otorga el viso de seriedad inicial y sustento falaz; y es por ello por lo que el Fisco Nacional habría caído en el engaño que permitió la continuidad de la maniobra".

>"Estamos frente a un accionar tendiente a obtener dinero del Estado nacional o locales, mediante el aprovechamiento indebido de reintegros, recuperos, devoluciones, etc...".

> >Para defraudar al fisco, seleccionaban las personas físicas y/o jurídicas con las que supuestamente contrataban, luego asentaban las operaciones mendaces y, más tarde, se pedía el reintegro de tributos que no pagaron porque los negocios jurídicos nunca existieron.

> >El fraude se consumó mediante sucesivos actos jurídicos/comerciales fingidos para llevar a engaño a la AFIP y exigir un reintegro por una suma que jamás se habría pagado.

>La investigación de AFIP permitió descubrir dicha artimaña; motivando la denuncia inicial. Tanto es así que, luego de haberse detectado las primeras irregularidades, profundizó la investigación y a medida que fue detectando otras maniobras similares, realizó tres ampliaciones de la denuncia, precisando e incorporando otras personas y operaciones apócrifas, ampliando los montos del perjuicio fiscal.

>Destaca el Dr. Alurralde las comprobaciones efectuadas por AFIP mediante sucesivas órdenes de intervención, las que motivaron la confección de múltiples Actas de Inspección que revisten la calidad de instrumentos públicos. Eso, sumado al cúmulo de evidencias colectadas, "ofrecen un marco probatorio acorde" para dictar el procesamiento de los sospechosos.

>Para el juez de Reconquista, la comisión delictiva generó múltiples lesiones. La primera y fundamental, la constituye el detrimento a las arcas fiscales y las necesidades públicas que se cubren con esos fondos; pero también se lesionan los derechos de las demás empresas que compiten en forma desigual al cumplir las normas tributarias.

>Refiere a la "inmoralidad" de quienes ejecutan las acciones "encaminadas a aprovechar indebidamente el sacrificio que realiza el Estado para no cobrar un tributo, cobrarlo en menos o en tiempos diferidos; o bien en otorgar reintegros o recuperos para una determinada finalidad que se conecta con el bien común. Es decir, desarrollo o fomento de alguna actividad o sector productivo".

>Por las características de la acción delictiva imputada, sostiene el magistrado que "solo puede ser realizada mediante una planificación y ejecución de una serie de actos independientes pero concordantes entre sí... con un grado de organicidad, concordancia y obrar jerárquico, tanto dentro como fuera de la empresa".

>Esta comisión delictiva tiene como agravante la participación de dos o más personas, lo que eleva la posible condena a una pena mínima de cuatro años de prisión efectiva.

>"No se trata de una simple pluralidad de agentes, sino de un obrar conjunto de todos los partícipes. Que en efecto, del plexo probatorio incorporado a la causa hasta el momento, surgen elementos que permiten afirmar, con el grado de probabilidad exigido en la presente instancia, que todos los encartados habrían incurrido en la comisión del delito que se les reprocha; oficiando el accionar como una política empresarial desplegada por las personas que condujeron durante los períodos investigados. En efecto, ha existido un despliegue unívoco, a pesar de la rotación de autoridades, funciones y responsabilidades; todo ellos encaminaron su accionar tendiente a configurar el fraude a las arcas fiscales. Ello demuestra, per se, una planificación institucional, empleando a Vicentín saic como paraguas o halo de protección para beneficiarse con la actividad que desplegaban quienes efectivamente forman parte de la persona jurídica y quienes resultaban beneficiados con el provecho económico del ilícito que se investiga".

>El monto del perjuicio Fiscal que asciende a la suma $ 143.254.723,61 según AFIP a lo cual oportunamente se le adicionaran intereses y multas.

Fuente : Reconquistahoy

También te puede interesar:

MILEI BAJO LA LUPA POR FACTURAS IRREGULARES EN 2015

27 ago 2024 .Milei trabajaba para la candidatura de Daniel Scioli.INVESTIGAN 25 FACTURAS EMITIDAS ENTRE 2014 Y 2015.MILEI FUE ÑOQUI?

Durante al menos cinco años, Javier Milei enfrentó una moratoria que absorbía casi la mitad de su salario. Esto surgió tras cuestionamientos de la AFIP por facturas que había emitido como economista. La problemática tributaria se originó en 2015, antes de su entrada en política, y se extendió hasta mediados de 2020, cuando ya era figura pública. Milei contrató abogados y regularizó su situación con la AFIP para evitar problemas mayores. Fuente :América 24 #EdiciónExtra #A24COM #A24

»

Leer más...

DOCENTES: TRIUNFO DE CTERA.LA JUSTICIA RATIFICO INCONSTITUCIONALIDAD DNU DEL GOBIERNO DE MILEI

UN TRIUNFO DE LA CTERA CONTRA EL CERCENAMIENTO A LA PROTESTA !

LA JUSTICIA RATIFICÓ LA INCONSTITUCIONALIDAD DEL DNU 70 DEL GOBIERNO DE MILEI A PARTIR AMPARO PRESENTADO POR LA C.T.E.R.A.

La CONFEDERACION DE TRABAJADORES DE LA EDUCACION DE LA REPÚBLICA ARGENTINA - CTERA) -, planteó la inconstitucionalidad de los arts. 86, 87, 88 y 97 del DNU 70 dictado por Milei en diciembre de 2023, habiendo obtenido sentencia favorable de primera instancia emitida por el Juzgado Nacional del Trabajo nro. 8 de Capital Federal

»

Leer más...

NO SE DESCONTARIA EL IMPUESTO A LAS GANANCIAS AL SUELDO DOCENTE A NIVEL NACIONAL.

NO SE DESCONTARIA EL IMPUESTO A LAS GANANCIAS AL SUELDO DOCENTE A NIVEL NACIONAL.

Dialogamos con EDGARDO CRETTAZ Secretario departamental de Amsafe:

“NO SE PUEDEN HACER DESCUENTOS del IMPUESTO A LAS GANANCIAS

al sueldo de docentes en base a una cautelar que presentó Cetera a nivel NACIONAL expresó Crettaz ,hay un juzgado que dio lugar a esa cautelar y deja sin efecto la conocida ley Massa por así decir ,son tres artículos de la ley NUEVA sancionada en junio.”

*****AMSAFE ha hecho una presentación legal ante la justicia ante la provincia tanto al ministerio de educación como el ministerio de trabajo y DEJE SIN EFECTO el impuesto a las ganancias en los próximos sueldos del sector docente en la pcia de Santa Fe.

»

Leer más...

El docente Esquivel fue procesado por el delitos de abuso sexual gravemente ultrajante

Se realizaron las audiencias imputativa y de medidas cautelares en la O.G.J. (Oficina de Gestión Judicial) de Las Toscas siendo el Fiscal el Doctor Norberto Carlos Ríos.

Luego de la audiencia imputativa realizada la semana pasada, este miércoles 7 de agosto se realizó la audiencia de medidas cautelares.

De acuerdo a los datos que pudo recabar este medio, dos de sus sobrinas lo habrían denunciado al docente primario Sergio Esquivel por supuestos abusos sexuales cuando eran menores de edad. Esto volvió a repetirse -esta vez ya siendo una de ellas Profesora- en un establecimiento escolar ubicado en el

»

Leer más...

THELMA FARDIN :LA JUSTICIA MANDO A PRISION POR ABUSO SEXUAL A JUAN DARTHES

La Justicia de Brasil falló a favor de Thelma Fardin y condenó a Juan Darthés a seis años de prisión por la causa de abuso sexual. La actriz lo había denunciado en 2018 por un hecho ocurrido en Nicaragua en 2009, cuando estaban de gira con la serie Patito Feo.

»

Leer más...

qué te pareció esta noticia?

Todavía no hay comentarios. Escriba el suyo.

Nuestras redes sociales

.jpg)

Programación. En vivo:

No hay programa en vivo.

Miranos en tu celular:

Mensajero

Enviar mensaje

Seguinos en facebook

Secciones de la web

Categorías de noticias

Nuestras redes sociales

Para contactarse con nosotros

.: Televideo Informa :.

Televideo Regional / FM 107.7 Digital

Tel: 03482 - 466178

Email: controltelevideo@gmail.com

Facebook: Televideo Regional Villa Ocampo

CTVO. Srl Tel: 3482 466140

Dirección: Francisco Conti 1765

Villa Ocampo - Santa Fe - Argentina

Televideo Regional / FM 107.7 Digital

Tel: 03482 - 466178

Email: controltelevideo@gmail.com

Facebook: Televideo Regional Villa Ocampo

CTVO. Srl Tel: 3482 466140

Dirección: Francisco Conti 1765

Villa Ocampo - Santa Fe - Argentina

Enlaces útiles

Mapa de villa ocampo

Desarrollado por VeemeSoft - www.veemesoft.com.ar